ENG

ENGКак производитель спортивной одежды прячет миллиарды от налоговиков США в "голландском сэндвиче"

Налоговые фокусы Nike

Russiangate перевел текст о том, как один из крупнейших производителей спортивной одежды уходил от налогов с помощью офшоров.

Основные выводы

Nike перемещала миллиардные прибыли между дочерними компаниями, чтобы уклониться от уплаты высоких налогов в Европе.

Благодаря прибыли от товарных знаков, включая культовый «свуш» (логотип компании), офшорная прибыль выросла до более чем 12 миллиардов долларов; при этом она не облагается налогом в Соединенных Штатах.

Nike, Uber и другие американские международные компании подчинили себе голландские налоговые соглашения и лазейки.

За пять дней до Рождества в 2006 году исполнительный директор Nike Марк Паркер был в приподнятом настроении перед конференц-звонком с аналитиками с Уолл-стрит.

«Итак, как у нас дела?» — спросил он себя вслух; на тот момент прошел почти год после его повышения на эту должность. «Одним словом, я бы сказал, хорошо».

Он без остановки отчеканил последние достижения, в том числе кратко упомянул «более выгодное долгосрочное налоговое соглашение в Европе», согласно стенограмме звонка. Оно, по его словам, «обеспечило большое преимущество».

Преимущество перед кем или чем? Насколько большое? Что предусматривало это благоприятное соглашение? Всем этим аналитики не поинтересовались. Механизмы уклонения от уплаты налогов редко исследуются на основе таких звонков, несмотря на огромный стремительный рост прибыли, который они могут обеспечить, и ущерб, который они могут нанести национальным казначействам.

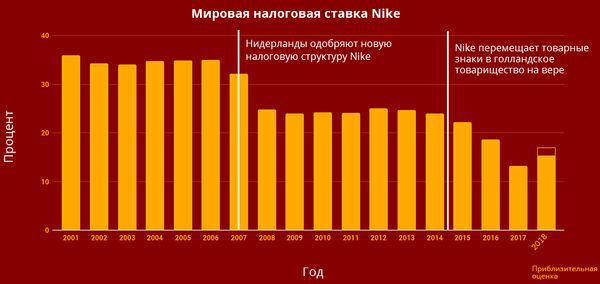

По сути, власти Нидерландов дали добро Nike на 10-летнее соглашение об уменьшении суммы налогов без нарушения закона, которое позволило производителю спортивной одежды перевести миллиарды долларов прибыли из Европы в «налоговый рай» Бермудских островов.

С тех пор налоговое бремя Nike изменилось. Через три года после того конференц-звонка прибыль компании после уплаты налогов увеличилась аж на 55%, до 1,88 миллиарда долларов, что в значительной степени было вызвано снижением действующей налоговой ставки во всем мире с 34,9% до 24,8%. Ставка продолжала снижаться, достигнув отметки в 13,2% в прошлом году.

Разработка налоговых стратегий

Оптимизация налогообложения Nike, применяемая на протяжении многих лет, служит примером того, как находчивым транснациональным компаниям удается оставаться впереди всех. Создавая межгосударственные структуры взаимосвязанных компаний, торгующих друг с другом, глобальным предприятиям часто удается отыскать способы разблокировки налоговых сбережений, получение которых не задумывал ни один законодатель. Во многих случаях эти структуры создают лишь с целью направить глобальную прибыль в офшорные налоговые гавани или в компании, которые в целях налогообложения нигде не базируются.

Критически важной для нового соглашения Nike была бермудская дочерняя компания Nike International Ltd. С помощью нее производитель спортивной одежды удерживал за собой право собственности на всемирно известный дизайн «свуша» и другие высоко оценивающиеся товарные знаки на рынках за пределами США.

Бермудская дочерняя компания могла взимать лицензионные платежи за товарный знак с европейского головного офиса Nike, расположенного в голландском городе Хилверсуме, который сбывал кроссовки и другую спортивную одежду тысячам независимых оптовых и розничных торговцев, а также непосредственно клиентам через собственные магазины Nike по всей Европе.

Миллиардные прибыли за счет роялти перемещали из Европы, где они в противном случае облагались бы налогом, и припрятывали на расстоянии около 5 922 километров по морю в безналоговых Бермудах, где, как показывают просочившиеся документы, у Nike нет ни штатных сотрудников, ни офисов, а имеются лишь несколько документов в архиве реестра юридических лиц Бермудских островов и Appleby, фирмы по оказанию юридических услуг.

Международный консорциум журналистских расследований (ICIJ), немецкая газета Süddeutsche Zeitung и более 90 других медиа-партнеров проанализировали около 6,8 миллионов просочившихся документов, Paradise Papers («райское досье»), из внутренних файлов офшорной юридической фирмы Appleby Global и поставщика корпоративных услуг Estera, двух компаний, которые работали вместе под названием Appleby, пока Estera не отделилась в 2016 году. Наряду с другими документами и проверочными закупками, сделанными по всей Европе, просочившиеся файлы раскрывают, как работает схема избегания налогов Nike.

Из внутренних файлов Appleby можно увидеть, сколькими делами Nike International управляли члены руководства, юристы и бухгалтеры из штаб-квартиры Nike в Бивертоне, штат Орегон. Дубликат официальной печати Nike International — штампа, используемого для оформления документов при заключении серьезных сделок, — хранился именно в Бивертоне.

Тем не менее в налоговых целях Nike International крепко-накрепко связала себя с Бермудами.

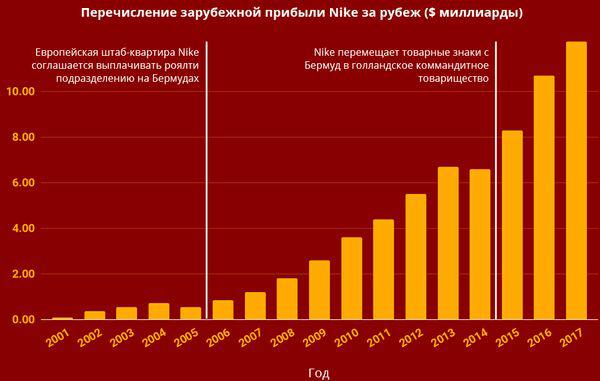

Не один год колоссальные лицензионные платежи Бермудским островам не учитывались в отчетной документации голландских дочерних компаний Nike. Первая подсказка о размере денежной суммы, выводимой за рубеж, появилась в прошлом году, когда Nike выполнила просьбу об ограниченном раскрытии информации в рамках никак не связанного с этим дела в Налоговом суде США. В судебных материалах кратко упоминались выплаты роялти Бермудским островам в 2010, 2011 и 2012 годах. В общей сложности они составили 3,86 миллиардов долларов.

Благодаря потоку лицензионных выплат за использование товарного знака к июлю 2014 Nike огребла офшорную прибыль в размере 6,6 миллиардов долларов. А поскольку она оставалась за рубежом,то не облагалась никаким налогом США.

На вопросы об этой налоговой схеме Nike ответила лишь одним заявлением: «Компания Nike полностью соблюдает налоговое законодательство».

Нидерландская Нетландия

В 2014 году срок действия щедрого 10-летнего соглашения, которое Nike получил от голландских налоговых органов, должен был истечь. Однако Nike и ее консультантам, включая американскую юридическую фирму Baker McKenzie, удалось найти решение. Они поняли, что с небольшими корректировками платежи за товарные знаки смогут продолжать вытекать из европейской штаб-квартиры Nike с незначительными налогами или вовсе без них.

Как показывают финансовые отчеты компании, после того как Nike пересмотрела схему по уклонению от уплаты налогов в 2014 году, ее операции в Хилверсуме принесли роялти в размере 982 миллионов долларов в 2015 году и 1,13 миллиардов долларов в 2016.

В соответствии с измененной схемой, «свуш» и другие товарные знаки были перенесены из бермудской дочерней компании в новое голландское подразделение — Nike Innovate CV.

Инициалы «CV» неоднократно фигурируют в просочившихся документах Appleby и Estera, давая некоторое представление об одном из самых засекреченных и эффективных компонентов стратегий избегания налогов.

Нидерландское CV, которое означает «commanditaire vennootschap», или товарищество на вере, было сформировано на основе законодательства, восходящего к 1830-м годам. В последнее время к нему апеллирует довольно много транснациональных корпораций, так как, если строго его соблюдать, можно избежать налогов в Нидерландах, а также в других местах.

По сути, коммандитное товарищество, которое принадлежит партнерам за пределами Нидерландов, может быть незакрепленным за определенным государством и, как следствие, освобожденным от налогов. По этой причине многие международные американские компании создают неголландские холдинговые компании, которые соглашаются организовать товарищества на вере.

Вот как это работает: согласно законодательству Нидерландов, прибыль, полученная с помощью коммандитного товарищества, рассматривается так, как если бы она была получена партнерами. Таким образом, получается, что эти доходы были получены за пределами Нидерландов и, следовательно, не могут облагаться налогами этой страны. Что касается других стран, они смотрят на это по-другому. Для них голландские товарищества на вере — как обычные компании, поэтому они считают, что права налогообложения принадлежат голландцам.

В кругах избегателей налогов это запутывание пользуется большим спросом и известно как «гибридное несоответствие».

Согласно анализу данных платежного баланса США Габриэля Цукмана, экономиста из Калифорнийского университета в Беркли, в прошлом году практически каждый шестой доллар зарубежной прибыли американских транснациональных корпораций был получен — по крайней мере, исходя из документов — через голландские дочерние компании.

ICIJ изучил заявки на фондовом рынке, поданные 500 крупнейшими в мире транснациональными корпорациями открытого типа, на основе данных, имеющихся в июне 2017 года, и обнаружил 214 дочерних компаний, которые были организованы как голландские товарищества на вере. В настоящее время у Nike 11 дочерних компаний.

[offshoreview.eu, 09.11.2017, "Nike, Apple и Uber используют налоговые гавани, чтобы избежать налогов": Основные американские транснациональные корпорации используют сложные корпоративные сети дочерних компаний с промежуточными шагами в налоговых гаванях, чтобы сэкономить десятки миллиардов на уплате налогов. В большинстве случае это не является незаконной практикой, но такие действия начинают подвергаться сомнению со стороны Европейского союза и основных международных организаций.

Например, Nike удалось накопить €5,6 млрд на Бермудских островах в компании без единого сотрудника и офиса. ICIJ называет технику, используемую Nike, «голландским сэндвичем». Эта практика заключается в использовании голландской компании в качестве промежуточного пункта между источником денег и оффшором, в который передается прибыль. Почему Бермудские острова? Потому что именно там зарегистрированы права на ее логотип. Миллионы долларов перемещаются под предлогом интеллектуальной собственности. В настоящее время Nike имеет две компании в Нидерландах, которые получают доходы от продаж по всей Европе. Эти компании создали фискальное партнерство с третьей (Nike European Holding). Голландские законы разрешают перенести прибыли первых двух (миллионеров) на третью с убытками и не платить налоги. Деньги отвлекаются путем выплаты «роялти» агенту, созданному в налоговой гавани, где не платятся налоги. — Врезка К.ру]

Односторонние догонялки

Несмотря на первоначальное сопротивление со стороны Нидерландов, в этом году Европейский союз принял директиву, в соответствии с которой государства-члены должны ужесточить налоговые законодательства для пресечения использования агрессивных схем избегания налогов, в том числе товарищество на вере, к 2022 году.

Министерство финансов Нидерландов заявило, что публикация законопроекта ожидается в следующем году, с тем чтобы новые правила вступили в силу в начале 2020 года.

В конце 2016 года министерство настоятельно попросило другие страны ЕС отложить принятие реформ из-за тяжелого урона, который они, вероятно, нанесут Нидерландам, где, по оценкам правительства, 77 660 рабочих мест связаны с международными компаниями США, которые были привлечены туда возможностью разработать налоговые схемы с использованием коммандитных товариществ.

«Потеря преимуществ, предоставляемых этой схемой, сделала бы Нидерланды менее привлекательными для американских транснациональных корпораций, которые используют ее в своих целях», — сказали ICIJ в министерстве.

«Если одновременно с этим мы не изменим налоговые ставки, рабочие места могут быть потеряны, поскольку компании переместили функции головного офиса в альтернативные места, где можно разработать схему гибридного несоответствия, или в страны с низким уровнем налогов».

Несмотря на то, что новое законодательство может помешать использованию товариществ на вере в налоговом планировании, Нидерланды все еще популярны среди международных компаний США.

Сервис для заказа такси Uber основал голландское коммандитное товарищество с помощью Appleby, то же сделала и NetApp, группа компаний, предлагающих сервисы по хранению данных. За 2014 и 2015 годы товарищество NetApp получило роялти в размере 1,1 миллиардов долларов, за которые оно не платило никаких налогов.

Последние два года Tesla просила офис Appleby с острова Мэн — налоговой гавани в 8 207 км от штаб-квартиры компании в Пало-Алто, штат Калифорния, — вести протокол на заседаниях для своего нового товарищества.

В Tesla отказались дать подробные комментарии, отвечая на вопросы о том, проводились ли эти заседания на острове Мэн, были ли у товарищества Tesla права на какое-либо ценное нематериальное имущество автопроизводителя и где товарищество подавало налоговые декларации. Вместо этого представитель компании заявил следующее: «Tesla полностью соблюдает закон. Более того, мы не реализовали никакой налоговой выгоды [из товарищества]».

NetApp воздержались от комментариев, как и Uber, которому еще предстоит реализовать выгоду из своей налоговой схемы по мере того, как он тратит прибыль на экспансию.

Когда Nike спросили, подает ли товарищество Nike Innovate налоговые декларации в какой-нибудь стране или оно вообще не прикреплено ни к какому государству, комментарии от компании не поступили.

В заявлении в Nike сказали: «Мы строго следим за тем, чтобы наша налоговая документация полностью соответствовала тому, как мы ведем бизнес, инвестициям, которые мы делаем, и рабочим местам, которые мы создаем».

С момента перехода прав собственности на «свуш» и другие товарные знаки от бермудской дочерней компании к голландскому партнерству в 2014 году зарубежная прибыль Nike продолжает расти. В конце мая 2017 года она достигла 12,2 миллиардов долларов. Эта накопленная прибыль облагалась налогом менее чем 2% иностранными налоговыми органами — и вовсе не в Соединенных Штатах.

Между тем Паркер, генеральный директор Nike, также продолжал процветать. За последние шесть лет он получил компенсацию на общую сумму почти 144 миллиона долларов, отчасти за счет увеличения прибыли и удерживания налогов на низком уровне. Председателем Комитета по вознаграждениям, который устанавливает выплаты Паркеру, является генеральный директор Apple Тим Кук, чья компания так же упорно уменьшает налоги.

Во время конференц-звонка с Уолл-стрит в конце сентября 2017 года в словах Паркера снова прозвучали оптимистические нотки. «Мы очень оптимистично настроены по поводу изменений, которые ожидают нас в будущем», — сказал он.

И вновь аналитикам Уолл-стрит сообщили, что Nike пересмотрела свой прогноз касательно действующей налоговой ставки транснациональной корпорации в сторону понижения.

Три месяца назад в Nike прогнозировали завершение финансового года в мае 2018 года со ставкой 16–18%. С тех пор, как объяснили руководители, ожидания изменились. Новый вероятный диапазон налога составляет от 15 до 17%.

Смотрите также:

- 2017/12/12Лечебное дело Андрея Власова Как самый высокооплачиваемый главврач. Подмосковья доводит больницы до финансовой комы

- 2017/12/12Бывшая Владимира Чернухина изменила ему с "Базэлом". Экс-глава ВЭБа в суде Лондона требует у Олега Дерипаски $100 млн за половину Трехгорной мануфактуры

- 2017/12/12Осторожно, разводка с "разбитым телефоном"

- 2017/12/13Рашиду Мурсекаеву предъявили "пирамиду" заочно. Совладельца "ВИМ-Авиа" арестовали в его отсутствие

- 2017/12/13Ярослава Одинцева завели на мягкую посадку. Бывший глава СЛО "Россия" и 10 участников его схемы хищений отделались условными сроками и штрафами до 1 млн руб.

- 2017/12/13Няня детей Андрея Сизова взяла миллион на себя. Как "отмазывают" разыскиваемого за растрату экс-директора "Ленэнерго"

- 2017/12/13Игорь Сосновский раскаялся во избежание пожизненного. Спецназовец "ореховских" за 16 убийств и 5 покушений приговорен к 18 годам "строгача" и выплате 19 млн руб. компенсации семьям потерпевших

Комментарии:

Написать комментарий